群益全民退休組合傘型基金

基金名稱

群益全民成長樂退組合基金

(本基金有相當比重投資於持有非投資等級高風險債券之基金且配息來源可能為本金)

群益全民優質樂退組合基金

(本基金有相當比重投資於持有非投資等級高風險債券之基金且配息來源可能為本金)

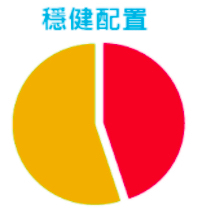

群益全民安穩樂退組合基金

(本基金配息來源可能為本金)

基金公司

群益投信

基金類型

跨國組合型平衡型

投資區域

全球

基金經理人

林宗慧

資產配置

股票型:80%~20%

固定收益型&現金:20%~70%

股票型:60%~20%

固定收益型&現金:40%~80%

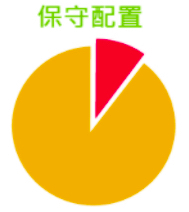

固定收益型&現金:100%~80%

股票型:0%~20%

風險屬性

RR3

RR3

RR2

保管銀行

華南商業銀行

合作金庫銀行

華南商業銀行

成立日期

2019/07/23

計價幣別

新臺幣 / 美元

收益分配

A-累積型 /

B-月配型 /

NB-月配型(手續費後收)

基金費用

經理費

1.5% / 年

1.2% / 年

1.0% / 年

保管費

0.14% / 年

手續費:

A-累積型/B-配息型

最高 3%

遞延手續費:N級別

1.持有期間1年(含)以下:3%。

2.持有期間超過1年~2年(含)以下:2%。

3.持有期間超過2年~3年(含)以下:1%。

4.持有期間超過3年:0%。

分銷費

無